+7 (495) 505-02-71

В статье рассказываем о том, чем полезен инициативный аудит собственнику и руководителю бизнеса, как аудит управления использовать для финансового оздоровления компании и как рассчитать эффективность привлечения аудитора для компании с нестабильным финансовом положением.

Цикличное развитие бизнеса - неоспоримый факт. Банкротство не обязательная, но возможная фаза цикла развития бизнеса. Среди причин предбанкротного состояния компании мы выделяем качество управления. Проблемы с корпоративным управлением возникают в компаниях независимо от размера. Так, среди причин падения доходности Магнита и продажи основателем и гендиректором "Магнита" Сергеем Галицким акций ритейлера банку ВТБ эксперты называют качество управления.

Особенностью успешных российских компаний является длительный период руководства бизнесом собственником компании. У это факта есть очевидные плюсы. Но существуют и противоположные нюансы. Наступает этап несоответствия необходимого стиля управления бизнесом с привычным поведением руководителя-основателя. Обращение к консультанту по управлению или дополнение аудиторских процедур диагностикой управленческой функции обеспечит для бизнеса баланс управляемости и развития.

При участии в проведении анализа финансового состояния компаний, попавших под временное управление, анализ внутренних условий деятельности компании и управления выявляет информацию, раскрывающие причины убыточности и возможности безубыточной деятельности потенциального банкрота.

Какова роль аудитора в проведении процедуры банкротства? Чем на самом деле является данная процедура: способом уйти от долгов, возможностью избавиться от неприбыльной организации и образовать новую, или все-таки данная процедура направлена на возвращение компании устойчивого материального положения?

Определение банкротству дается в Федеральном законе «О несостоятельности (банкротстве)», из которого видно, что данное понятие обозначает неспособность лица, являющего должником, удовлетворить требования кредиторов и уплатить обязательные государственные платежи.

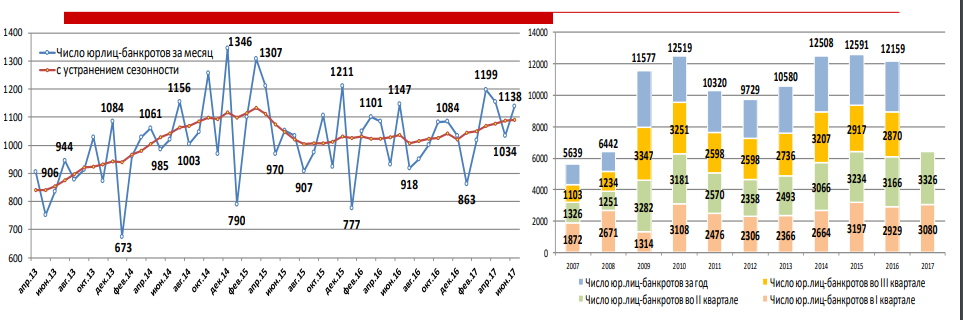

По оценкам Центра макроэкономического анализа и краткосрочного прогнозирования, с каждым годом продолжается интенсивный рост банкротств, количество которых превысило кризисный 2015 год, даже несмотря на стагнацию в экономике. К сожалению, в настоящий момент рост предприятий, являющихся банкротами, происходит во всех сферах бизнеса.

Рассматривая, чем же может являться банкротство, лучше начать с того, что предпринимают лица, для того чтобы вернуть юридическое лицо в нормальное для рынка положение.

Одним из вариантов восстановления устойчивости организации является процедура финансового оздоровления. Она может проводиться по инициативе учредителя предприятия, являющегося должником, или третьих лиц. Суть данной процедуры состоит в том, что в течение короткого промежутка времени, а именно двух лет, фирма, на стадии банкротства, расплачивается с кредиторами. Оплата может производиться как собственными, так и привлеченными активами. График оплаты долгов утверждается кредитором и судом. Из-за того, что устанавливается короткий срок и обязанность погашения всех задолженностей, данный способ зачастую является наименее востребованным учредителями юридических лиц, находящихся в «нездоровом» состоянии. Большей популярностью пользуется процедура внешнего управления. Суть её в том, что для стабилизации положения назначается внешний управляющий. Срок, в течение которого он готовит и утверждает план управления, составляет 18 месяцев, с продлением еще на 6 месяцев. План управления может содержать следующие решения проблемы: прекращение работы подразделений и филиалов, чья деятельность носит убыточный характер, возможное изменение деятельности, осуществляемой на данном предприятии, реализация имущества, а также замещение активов предприятия, проходящего процедуру банкротства.

Огромным плюсом является то, что на период проведения данной процедуры вводится мораторий на предъявляемые после подачи заявления о банкротстве требования кредиторов. Прекращаются аресты, запреты, наложенные налоговыми органами и судебными приставами.

Еще одной процедурой, проводимой при банкротстве, является замещение активов. Она выражается в том, что предприятие обменивает свое имущество на акции нового предприятия. Так, после осуществления вышеуказанных действий, юридическое лицо продолжает свое существование, но уже в лице другой организации.

Последним вариантом поведения банкрота является мировое соглашение с кредитором. Мировое соглашение подразумевает, что должник сам обратиться к кредитору и предложит ему возвратить около 50% всего долга. Зачастую кредиторы соглашаются, поскольку от реализации имущества они получают гораздо меньше. После достижения соглашения юридическое лицо перестает считаться банкротом.

Говоря о фиктивном банкротстве, стоит сделать акцент, что данная процедура представляет собой признание юридическим лицом себя финансово несостоятельным, но при этом имеющим средства для погашения долгов.

Касаемо незаконных методов проведения данной процедуры, мы их опишем кратко.

Первым методом является создание идентичного юридического лица, куда переходит большинство клиентов юридического лица, являющегося банкротом. Второй метод – заключается в том, что дружественная компания включается в реестр кредиторов или является инициатором процедуры банкротства. Данная компания назначает арбитражного управляющего, поскольку именно перед ним у банкрота наибольшая «задолженность», а назначение играет очень весомую роль.

Стоит сказать, что вышеуказанные процедуры влекут за собой уголовную и административную ответственность, предусмотренную статьями 14.12, 14.13 КоАП и статьями 195, 196 и 197 Уголовного кодекса.

Основной целью данного правонарушения является уход от долговых обязательств существующей организации - «банкрота».

К сожалению, большинство юридических лиц в настоящее время предпочитает пользоваться незаконными способами. Этими действиями они наносят материальный вред кредиторам, которые в свое время вложили свои денежные средства в деятельность данных организаций. Также страдает и государство, чьи интересы также нарушаются невыплатами. Последние могут послужить причиной дыр в бюджетах не только муниципалитетов, но и субъектов Российской Федерации.

Так мы подошли к основному тезису, который гласит, что для определения дальнейшей судьбы компании после инициирования процедуры банкротства необходимо профессиональное проведение аудиторской проверки.

Данная процедура является решающей для компании на стадии банкротства, поскольку именно аудитор выражает мнение о её дальнейшей судьбе.

Формальной целью аудиторских услуг при проведении процедуры банкротства является повышение эффективности проведения процедур банкротства, где «повышение эффективности» заключается в том, насколько полно и быстро удовлетворяются предъявленные к должнику требования

Аудиторские услуги, при проведении вышеуказанной процедуры, имеют два вектора. Один из них - это помощь арбитражному управляющему и повышение эффективности его деятельности. Второй вектор – наоборот, контроль деятельности арбитражного управляющего. Данная проверка осуществляется по просьбе самого кредитора.

Разберем каждое направление конкретнее. Помощь управляющему заключается в том, что при помощи аудитора возможно увеличение конкурсной массы, которая будет являться источником для покрытия расходов. Второй вектор, имеющий противоположное направление, также связан с увеличением конкурсной массы, а именно, пытается разобраться, законны ли были действия арбитражного управляющего, когда он формировал конкурсную массу, а также верно ли был составлен его отчет.

К конкурсной массе относят не только имущество, принадлежащее должнику на момент открытия конкурсного производства, но и то имущество, которое выявил арбитражный управляющий и аудитор в ходе вышеуказанной процедуры.

Вышеуказанные два вида деятельности аудитора будут обеспечивать интересы разных субъектов. Так в первом случае обеспечиваются интересы кредиторов, поскольку арбитражный управляющий назначается именно ими, а его деятельность направлена на увеличение конкурсной массы, которая также будет обеспечивать интересы вышеуказанных лиц.

Говоря о том, что деятельность арбитражного управляющего подлежит проверке, стоит заметить двойственную природу данной процедуры. Проверка может быть инициирована как должником, так и государственными органами. Если выполняется первое условие, то аудитор будет действовать именно в интересах организации, проходящей процедуру банкротства, во втором же случае будет проверяться то, насколько законными являются действия арбитражного управляющего, нет ли превышения полномочий, нет ли ошибок в оценке имущества. Поэтому нельзя однозначно дать ответ, в интересах какого из двух субъектов осуществляется аудиторская деятельность, одно можно сказать точно, что она направлена на поддержание законности и справедливости.

Процедуры, проводимые аудитором, различны в зависимости от того, что на данном этапе банкротства происходит с организацией. Так, при проведении конкурсного производства, на котором происходит реализация имущества юридического лица, от аудитора требуется провести правовое и налоговое консультирование и дать оценку хозяйственной деятельности организации. Здесь и кроется отличие от реабилитационной процедуры, где требуется осуществление бухгалтерской (финансовой) отчетности, в которой заинтересованы третьи лица.

Деятельность аудитора при банкротстве не связана с проверкой бухгалтерской составляющей организации, большее внимание уделяется наличию и легальности различных сделок с имуществом, осуществляемых должником. Вся деятельность аудитора согласуется с заказчиком данных специальных процедур.

Подводя итог, стоит сказать, что деятельность аудитора является необходимостью при проведении процедуры банкротства. Обоснование данному тезису простое, деятельность данного органа позволяет увеличить прозрачность и эффективность проводимой процедуры банкротства. По моему мнению, надо особенно обратить внимание на то, что аудитор действует в соответствии с законом и во благо добросовестных лиц. Говоря о финансовой эффективности аудиторских услуг, мы рекомендуем своим клиента проводить проверку с помощью формулы М.В. Черновой. По формуле производится расчет, стоит ли компании, находящейся в нестабильном финансовом положении, тратить денежные средства на услуги аудитора и консультанта по управлению:

Коэффициент эффективности = Ликвидационная стоимость оспоренного имущества / Текущие расходы на оплату услуг аудиторов

Коэффициент показывает, что в большинстве случаев результат, достигнутый в результате работы аудиторов - профессионалов, оправдывает понесенные затраты.

Проведение ежегодного инициативного аудита, включающего как процедуры анализа финансового состояния, так и аудит управления, проверенный способ предотвращения нестабильного финансового положения и получения собственниками и инвесторами высоких дивидендов.

21 февраля 2018 года.

В написании статьи принимала участие стажер ООО "Оскорд-аудит"

Паркина Марина, студентка Финансового Университета при правительстве РФ

Переговорный клуб для студентов экономических и юридических специальностей...